この記事でわかること

借金で生活が苦しくどうしようもなくなってしまった方の多くが利用するであろう債務整理ですが、実は債務整理の方法は大きく分け2種類存在します。

それが【任意整理】と【自己破産】です。

借金整理の方法を検討している方は、まずは任意整理と自己破産の違いを理解することが大切です。

制度の違いを理解すれば、自分にどの借金整理方法を選ぶべきかが分かります。

そこでこの記事では、「自己破産と任意整理の違い」について解説するとともに、どの方法を選択すべきか、自己破産と任意整理のメリット・デメリットも一緒に説明しますのでぜひ最後までご覧ください!

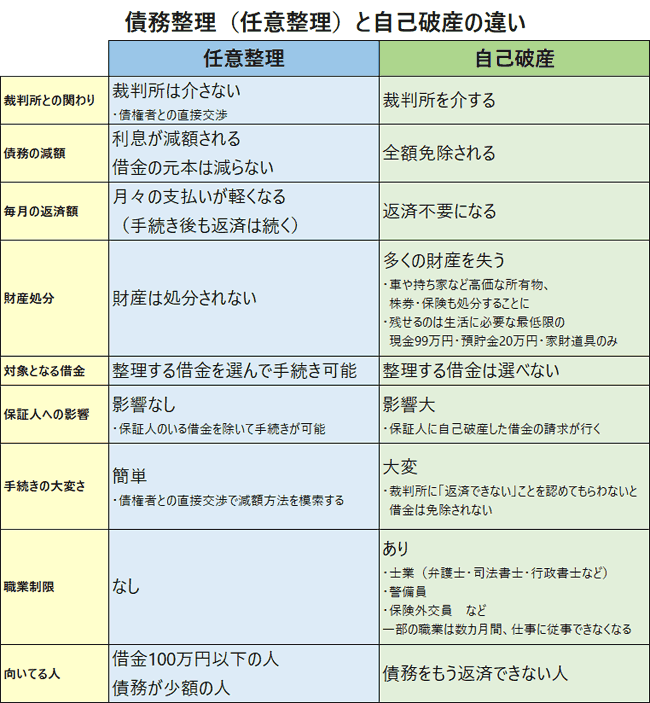

自己破産と任意整理の違いとは?

借金でお困りのケースで債務整理を検討される方の債務整理=自己破産と考えている方が多い傾向にあります。

あくまでも自己破産というのは債務整理の方法のひとつであり、状況によっては自己破産を行う必要はありません。

任意整理と自己破産の違いを表にしましたので最低限この内容はしっかりと抑えておきましょう。

特に重要な点はこちらです。

任意整理

・債務はなくならないが、返済額が減少する

・財産は没収されない

・手続きは簡単+保証人には迷惑がかかりにくい

自己破産

・一部を除き債務が0になる

・一部を除き財産は没収される

・手続きが多く大変+保証人に迷惑がかかる

ざっくりとしたイメージになりますが

任意整理=毎月の返済額を減少してもらうための手続き

自己破産=債務を免除してもらうための手続き

・・・となります。

どちらもメリット、デメリットがありますので、自分の状況的にどちらが相応しいのかを選択することはとても重要です!

任意整理と自己破産、どちらを選択すればいいのか?

どちらを選ぶべきという確定的な基準はありませんが、一般的には債務の金額で決めるのが良いとされています。

債務金額によるお勧め方法

・債務100万円以上 ⇒ 自己破産

・債務100万円以下 ⇒ 任意整理

任意整理がおすすめなパターン

任意整理とは債権者と交渉し、利息を再計算することにより、借入金の減額を図る手続きです。

これにより債務を減額することはできませんが、支払う利息を減額できるので毎月の返済額を少なくすることができるのです。

そのため、利息のみの減額となってしまうため、「借り入れた金額が大きくてもう支払えない」という人にはあまり向いていません。

あくまで数十万円程度や100万円以下の少額の借入金でお困りの方に向いています。

自己破産がおすすめなパターン

自己破産は、裁判所に手続きを申立て認めてもらうことにより、借入金を全額免除してもらえる手続き方法です。

任意整理のように整理する借金を選んで手続きを進めることはできませんが、全ての借入金を返済する必要がなくなりますので、債務者にとって利点が大きい方法といえます。

しかし、持ち家などの財産を処分しなければいけない点には注意が必要です。

「債務が免除される」のは嬉しいポイントですが、持ち家など財産を所有している方は、良い点と悪い点を比較して決定する必要があります。

こんな方法も・・・個人再生

他の2つよりは知られていませんが、個人再生という選択もあります。

個人再生とは、裁判所に申立てを行い再生計画を認めてもらう事で最大1/5まで借入金の減額を認めてもらえる債務整理となります。

※再生計画=返済計画 3-5年年程度での完済が必要

個人再生は借入金が5000万円以下の方しかできません。

100万円~5,000万円の債務を抱えているものの「家等の財産を手放したくない」といった方におすすめの方法です。

任意整理と自己破産のメリット

ここでは任意整理と自己破産それぞれどのようなメリットがあるのかを確認していきましょう。

任意整理のメリット

任意整理のおおまかなメリットは☟の通りです。

・月々の支払いが減少する

・過払金でお金が戻ってくる可能性

・財産が処分されない

・整理する債務を選べる

・手続きが簡単

・手続き中の職業制限がない

①月々の支払いが減少する

任意整理をすることで利息の負担が軽くなります。

そうすると月々の支払いも低くなり、お金に余裕ができます。

債務が家計を圧迫している場合なら、これまで返済に利用していたお金を別のことに利用することが可能になります。

②過払金でお金が戻ってくる可能性

利息の再計算をしてみると、過去に利息を支払い過ぎていたケースが少なくありません。

借金返済のために任意整理をしようと考えていたのに、実際はお金が戻ってくるということもありえます。

過払金が発生していても借入金が残る場合は、その過払金と相殺という形で借金を全額返済できるケース・・・

2010年7月以前に借入れをしている場合には、過払金が返還される可能性が高いといわれています。

これ以外でも対象になる可能性はありますので、気になる方は弁護士や司法書士に相談してみましょう。

③財産が処分されない

自己破産の場合は持ち家などの財産を処分しなければいけませんが、任意整理では所有する家や車はもちろん、預金なども処分する必要はありません。

任意整理の場合は財産処分がない点が大きな良い点の1つです。

④整理する債務を選べる

任意整理の特徴の1つに、自分で任意整理する借入金を選ぶことができるというものがあります。

例えばa,b,cという3つの借入先からお金を借りていたとします。

このうちAだけを任意整理する、bとcだけを任意整理するなど対象を個別に選択することが出来ます。

選択できる利点としては、保証人に迷惑をかけたくない、知人から借りている等今後の生活にできるだけ影響を与えない債務だけを減額できる点が挙げられます。

基本的に他の手続きでは自分で選んで手続きを行うことはできないので、これは任意整理独自の大きなメリットといえるでしょう。

⑤手続きが簡単

任意整理では、銀行、信販会社などの債務がある相手と直接交渉をすることにより、利息を減額できる方法を交渉していくため、裁判所を通す必要もなく、手続きとしては簡単です。

また、裁判所を通す必要がないため郵便などで第三者に手続きを行っていることがバレてしまうような可能性も低くなります。

自己破産の場合は裁判所を通す必要があり、裁判所に申し立てを行い、借金が返済できない状態であることを認めてもらわないと、免除はされません。

この点で自己破産と比べると任意整理は、手間も時間もかからないという利点があります。

⑥手続き中の職業制限がない

任意整理には手続き中の職業制限などはありませんので、士業などに就く方も今まで通り就業することが可能です。

そのため、手続き期間中に収入が途絶えるという心配がありません。

自己破産の場合には一定の職業に限って職業制限があります。

人によっては手続き間中には別の職業につく必要がありますので、日常生活に困難を強いる危険性があります。

自己破産のメリット

自己破産のおおまかなメリットは☟の通りです。

・債務の返済が免除される

・取り立て・差し押さえはストップする

・債務返済のための借入をしなくて済む

・生活を一から立て直せる

①債務の返済が免除される

自己破産最大のメリットは借金の返済が原則としてすべて免除される点です。

多重債務者は、借金を抱えすぎることにより生活すらできない状況に陥ってしまっているいケースが多いかと思いますが、債務がすべて免除されれば生活も楽になり、より良い生活を送ることができる可能性が高まります。

他の債務整理では、利息の減額や元本の減額をすることは可能ですが、債務の免除までは認めてもらえませんので、他の方法で借金問題解決が難しいケースでは、自己破産が有効となります。

②取り立て・差し押さえはストップする

自己破産の申し立てを行うと、この時点で取り立てや差し押さえはストップされます。

多重債務者の方は、毎日貸金業者から取り立てを受けることに対し精神的にも負担を大きく感じる事もあるでしょうから、これも大きなメリットといえるでしょう。

仮に弁護士に依頼した場合には、弁護士の受任通知を債権者に送付した時点で取り立て等は止まります。

専門家に依頼することで早く精神的に解放されるという点は覚えておくべきでしょう。

③債務返済のための借入をしなくて済む

多額の債務抱えている場合、人によっては、借金を返済するために借金をしてしまい、どんどん借金が積み重なっていってしまうケースもあります。

よく聞く自転車操業というやつですね

このような状況は多重債務者には少なくありません。

自己破産が裁判所に認められれば借金がゼロになりますし、少なくとも【債務を返すための借金】はする必要がなくなります。

自己破産が裁判所に認められれば、借金の返済についてはもう考えずに済むのです。

④生活を一から立て直せる

多くの債務を抱えている人は、毎日の取り立て、生活費の工面、可能な限りの節約なども必要となってくるでしょう。

しかし、自己破産を行うことで債務が全て免除された場合には、返済に回していたお金を別のことに利用することが可能となります。

債務が免除されたら0から再スタートです。

生活を一から立て直すことが可能です。ここから再出発をはじめましょう!

自己破産などの債務整理を行うと信用情報に登録が行われるため、新たに借金をすることが難しくなります。

強制的に借金を頼ることが不可能となりますので、これを機に身の丈に合った生活を行うようにしましょう!

任意整理と自己破産のデメリット

ここでは任意整理と自己破産それぞれどのようなデメリットがあるのかを確認していきましょう。

任意整理のデメリット

任意整理のおおまかなデメリットは☟の通りです。

・返済の継続が必要

・信用情報に傷がつく

・全額免除はできない

・保証人に請求がいく可能性がある

① 返済が継続する

任意整理をはじめとする、自己破産以外の債務整理方法の場合は、毎月の返済負担は軽くなりますが、

返済は最後まで続ける必要があります。

減額されれば毎月の返済は余裕というケースなら心配ありませんが、そもそも「返済の継続が困難」

という状況の場合ですとそもそも任意整理などの手続きをとることはお勧めできません。

【失業中で安定収入がない】【預金がほとんどない】などそもそも毎月の返済に不安があるようなケースですと、毎月返済額を減額しても意味がないのでご注意ください!

② 信用情報に傷がつく

債務整理のデメリットで多く言われるのが、クレジットカードやローンが利用できない点です。

債務整理をすると経済的信用が落ち、信用情報に登録が行われます。

これにより、信用情報照会が必須となるクレジットカードやローンの審査に通過することがほぼ不可能となり、実質的に利用できなくなってしまいます。

一般的にはこれを【ブラックリストに載る】といい、債務整理情報の登録期間は任意整理で最低5年程度といわれています。

ただし、5年はあくまでも一般論であり、登録抹消までの期間は金融機関による点にもご注意ください!