この記事では住宅ローンの事前書類の裏面について特化した解説を行う記事です。

事前に表面の内容を確認したいただければ事前審査に役立ちますのでこちらもご確認下さい!

契約書の裏面とは?

ここでは契約書の裏面についてかみ砕きながら解説していきます。

因みに裏面とは主に以下の様なものです。

※前回の記事と同様にJAの書類を使用させて頂いております。

こちらを見て

①見たくない・・・

②見たことない・・・

と思ったそこの皆さん、この記事で簡単に内容を押さえていきましょう!

この記事では以下の様にブロック分けして細かく解説していきますので、疑問に思っている部分等がありましたら是非一読下さい!

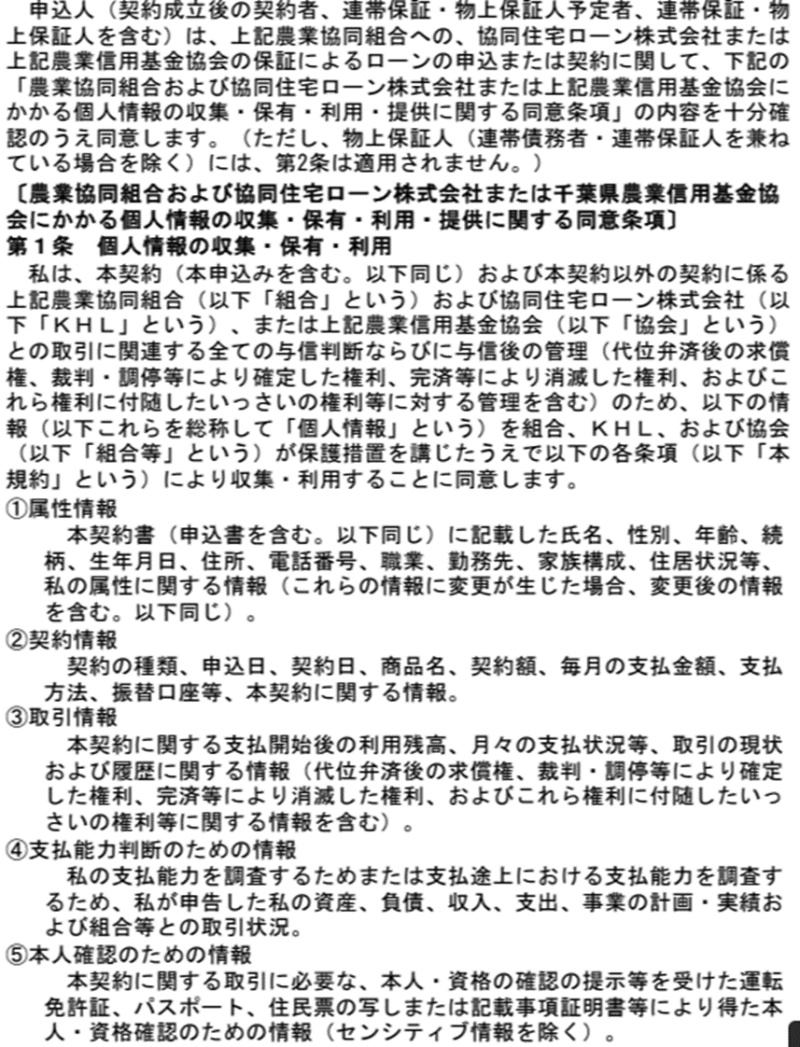

① 個人情報の利用について

先ずは契約書類に付きものの個人情報関連の文章です。

一部を切り取っただけでこの文量ですので、見たくないと言う気持ちも凄くわかります。

こちらの文面が言っているのは以下の通りです。

個人情報の利用について 簡単翻訳!

① 申込者はこの契約書にサインすると同時に、住宅ローン審査に関与する全ての関係部署で

個人情報を共有、利用する事を理解し同意します。

② 共有される情報は大まかに以下の通りです

1. 契約書記載した個人情報(氏名、性別、年齢など・・・)

2. ローンの条件(契約日、借入額、月支払額など・・・)

3. ローン実行後の取引履歴全般(借入残高、返済状況など・・・)

4. 申告した財産の情報(預貯金、債務、年収など・・・)

5. 本人確認書類として提出した資料(免許証、住民票など・・・)

小難しい文面で書いてありますが、上記の内容が記載されているだけです。

要は

【契約書にサインしたから情報は全て共有するから宜しくね!】

【契約書の記載内容と本人確認書類も共有させてね!】

ということです。解ってしまえばたいしたことのない内容でしたね。

② 個人信用情報機関への利用・登録

続いて個人信用情報についての文面です。

少し文量が多いので最後の方は少しカットさせてもらっています。

この項目は事前審査の中でもかなり重要な信用情報照会について記載された文面です。

①と同様に以下に概要をのせます。

信用情報の利用について 簡単翻訳!

① 申込者は申込先金融機関(今回はJA)が加盟する信用情報機関及び連携先に

申込者の個人情報(延滞、破産などの事故歴)が登録されていた場合、

その情報を元に審査を行うことに同意します。

② 申込先金融機関(今回はJA)が個人信用情報照会を行った際には、

審査の為に個人信用情報照会が行われたということが登録され、

他の金融機関がその事実を確認、利用できることに同意します

③ 申込先金融機関(今回はJA)が提携している個人信用情報機関は以下の通りです。

(全国銀行個人信用情報センターCIC+JICC)

こちらも至極まっとうな内容です。

要は

【審査する際にあなたの信用情報照会を行いますが、何か問題が見つかった場合は、それを理由にお断りするケースもありますよ。】

【信用情報照会は履歴が残るから、他の金融機関でうちより後に審査を行ったところは、うちに申し込んだことが解るから気をつけてね。】

【うちは3種類の個人信用情報機関に問い合わせを行うからね。】

ということです。

ここで気をつけるべきなのは2つめの信用情報照会の履歴が残ってしまうという点ですね。

こちらの記事でも注意喚起を行っていますが住宅ローンでは【下手な鉄砲も数打ちゃ当たる】というのは大きな間違いです。

③ 個人情報のローン以外での利用

ここでいう与信とはローンの事ですので、ローン関係業務以外での利用と言い換えられます。

つまり簡単に言えば、今回得た情報を元にあなたにセールスしますという内容です。

まとめると以下の内容です。

ローン業務以外での個人情報の利用 簡単翻訳!

① 申込者は申込先金融機関(今回はJA)が、契約書などに記載した個人情報を

以下の目的の為に個人情報を利用することに同意します。

※市場調査やデータ分析+ダイレクトメールの発送+セールス等・・・

② 個人信用情報機関から取得した情報は審査以外では利用しません。

③ センシティブ情報(人種+宗教+犯罪歴など)について必要と認められる目的以外での使用、提供は行いません。

こちらは意訳すると

【ローン申込で知った情報を元にセールスなど行うので了承してね】

【事故歴などが解っても審査以外には使用しないから安心してね】

【センシティブ情報は漏らさないから安心してね】

という感じです。

ローン申込を行った金融機関からダイレクトメールや営業の電話が来たという人も少なくないのでは無いでしょうか?

似たような項目は車のディーラーなどでも見かけるので知らず知らずのうちにセールスして良いよ!と申出てしまっているかもしれません。要注意です!

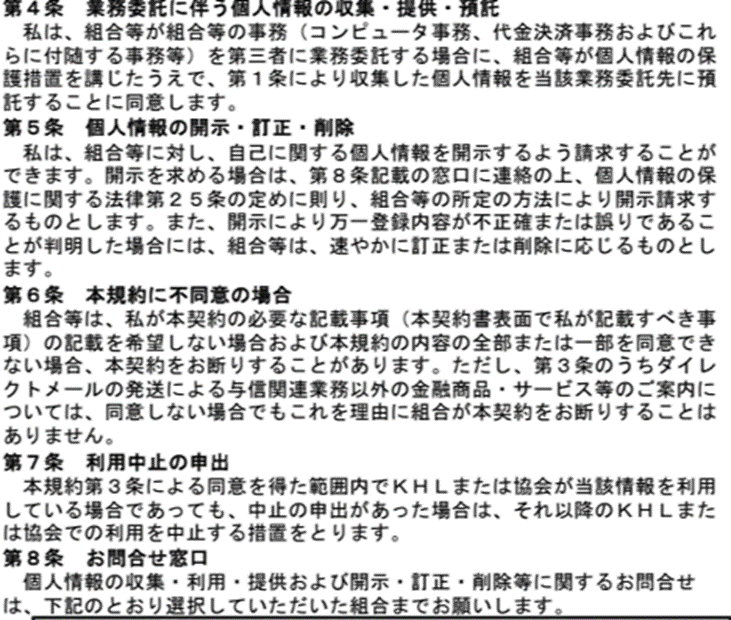

④ その他項目

残りは内容が少ないので全部まとめて解説です。

8条以降はお問い合わせに関してですので今回は省略します。

ここまできたらあと少しです。

そこまで重要な項目でも無いので軽く確認して見ましょう!

その他項目 簡単翻訳!

① 個人情報保護措置を講じれば、第三者に預託する事に同意します。

② 申込者は申込先金融機関(今回はJA)に対し自信の個人情報を照会する事が出来、不備があった場合は訂正させることが出来ます。

③ 申込先金融機関(今回はJA)は申込人が記載事項に同意しない場合や記載しない場合に契約を断ることが出来ます。

※ ダイレクトメールの発送などに同意しない場合は除く

④ 申込者から中止の申し出があった場合はセールス等の利用を中止します。

⑤ 個人情報の利用、開示などに付いての問い合わせ先は以下の通りです。

小難しく書いてはありますがたいした内容ではありませんね。

【個人情報保護の仕組みを設ければ、個人情報を利用した作業を外注に出しても良いよ】

【自分の個人情報が間違ってると感じたら金融機関に申出てね。もし間違いがあればすぐに訂正して再審査を行うよ!】

【必要事項に記入してくれなかったり、裏面に書いてある内容に同意してくれないなら今回はお断りさせてもらいますね】

【問い合わせがあったら、内容に応じて下記問い合わせ先に相談してね】

となります。

以外と知られていないのが、2番目の金融機関に個人情報の再確認を求めるケースですね。

個人情報の入力をベテラン職員が行っていると思っていませんか?

新人やパート職員が行っているようなケースも有りますので、ミスの可能性は否定できません!

入力ミスのせいで違う人の信用情報照会を行ってしまし、審査に落ちる・・・なんて可能性もあり得ますのでどうしても納得できなかったら一度チャレンジしてみても良いかもしれません!

(※複数名で確認するので早々ミスはありませんが、昨今の自治体のように複数名確認が機能しないケースもあります・・・)

まとめ

難しい文面で書かれてはいますが、簡単な文面に直してやれば簡単に理解できたのでは無いでしょうか?

以下に私的なエキサイト翻訳をまとめておきますので、ざっくり確認したい場合にご活用下さい。

【契約書にサインしたから、個人情報は全て共有するから宜しくね!】

【契約書の記載内容と本人確認書類も共有させてね!】

【審査する際にあなたの信用情報照会を行いますが、何か問題が見つかった場合は、それを理由にお断りするケースもありますよ。】

【信用情報照会は履歴が残るから、他の金融機関でうちより後に審査を行ったところは、うちに申し込んだことが解るから気をつけてね。】

【うちは3種類の個人信用情報機関に問い合わせを行うからね。】

【ローン申込で知った情報を元にセールスなど行うので了承してね】

【事故歴などが解っても審査以外には使用しないから安心してね】

【センシティブ情報は漏らさないから安心してね】

【個人情報保護の仕組みを設ければ、個人情報を利用した作業を外注に出しても良いよ】

【自分の個人情報が間違ってると感じたら金融機関に申出てね。もし間違いがあればすぐに訂正して再審査を行うよ!】

【必要事項に記入してくれなかったり、裏面に書いてある内容に同意してくれないなら今回はお断りさせてもらいますね】

【問い合わせがあったら、内容に応じて下記問い合わせ先に相談してね】

今まで確りと確認したことの無かった裏面ですが、以外と事前に知りたかった、知ってたらもっと巧く立ち回れた・・・なんて情報があった方もいらっしゃるのでは無いでしょうか?

次回以降は実際のローン契約で使用する【金銭消費貸借契約書】とよばれる契約書に関しても解りやすく開設していく予定です。

こちらは今回と比較にならないぐらい重要な内容が、小難しく(回りくどく)記載されている部分となりますので是非一読下さい!

もしこの記事が

参考になった!

おもしろかった!

という方がいらっしゃいましたらSNS登録やクリック頂けますと幸いです!