契約書がよくわからない

ローンを利用する時に確実に発生するローン契約。

正直よくわからないけど、銀行との契約だし適当でいいや・・・なんて思って適当にしてませんか?

確かにどうでもいい箇所もありますが、中には【え!そうなの!?】なんて箇所もチラホラ!

後からこんなはずでは、とならない為にもこの記事で最低限のポイントを把握しておきましょう!

契約書ってなに?

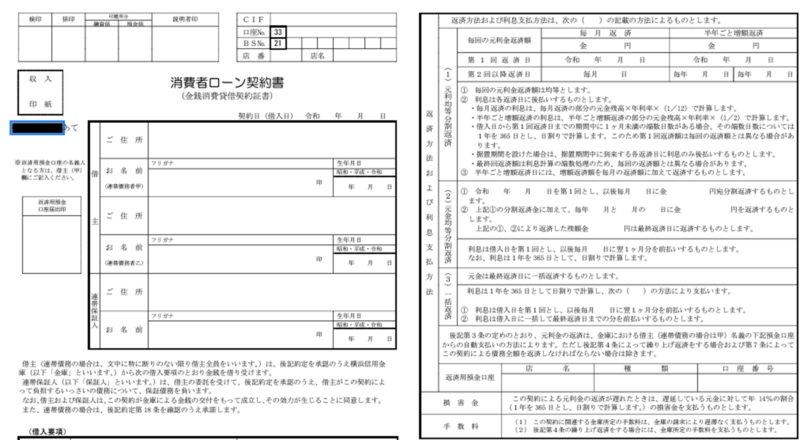

金融機関や利用するローンの内容によって異なりますが、住宅ローンや自動車ローン等であれば、このような契約書を利用する事が多いでしょう。

こういった契約書全般を【金銭消費貸借契約書】(ローン契約書)と呼びます。

銀行員などは【金消(きんしょう)】などど呼ぶことが多いです。

契約書にはどんな事が書いてあるの?

契約書には氏名住所等の個人情報はもちろん、借入目的や借入金額、金利、返済期限などローンの細かい情報が掲載されています。

他にもこのような長ったらしい文面も・・・

確りと見た事ありますか?普通みませんよね?

でも実はここには【繰り上げ返済】【保証人の責任】【延滞時の一括返済】について等、いざという時に知っておかなければならない重要なことが記載されています!

何事もなく返済を行っていれば然程問題にはならないことも多い部分ですが、人によっては大問題に発展する事もしばしば。

契約書の内容を確り確認しよう!

契約書は適当に印鑑を押してはいけません!

印鑑はすべての内容を確りと理解し了承しましたという証拠として押印するものです。

後から知らなかった、説明されなかったといっても遅いのです。

とはいえ全て目を通して理解するのがかなり難しいのは間違いありません。

以下を確認し最低限重要なポイントだけでも確りと理解しておきましょう!

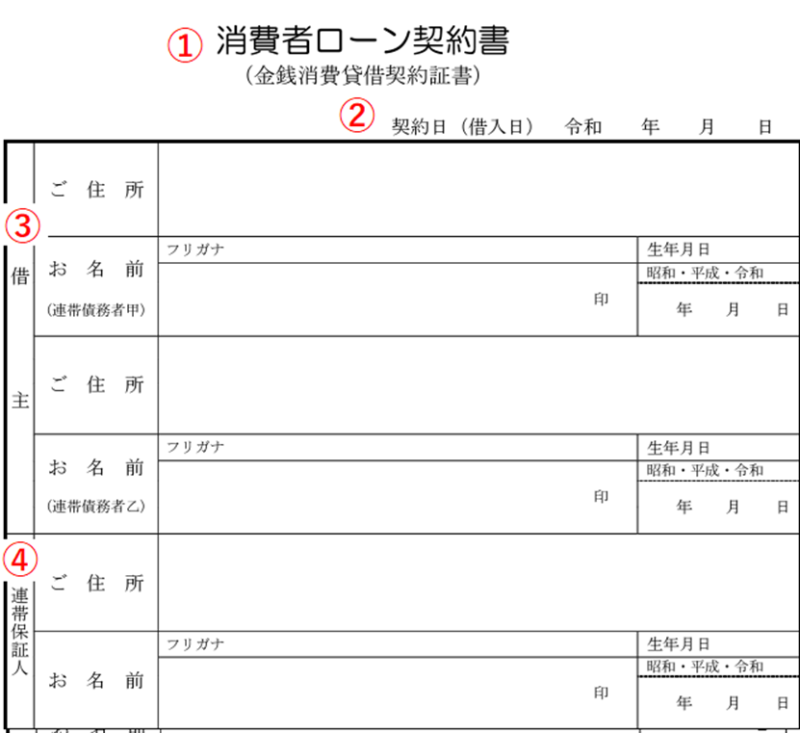

1 借主、連帯保証人

① 契約書名 住宅ローン等の名称が付く事も

② 実際に借り入れを行う日を記載します

例)契約日4/20、借入日5/1 ⇒ 5/1を記載

③ 借主情報 借入を行う方の情報を記載

④ 連帯保証人情報 連帯保証人の情報を記載

ここは然程疑問を感じることもないかと思われます

②の契約日は借入日の事ですので、実際に契約書を記載した日とはズレる事が多いかと思われます。

④の連帯保証人ですが後述するように借主と同等の責任が付いて回りますので、軽々しく記入しないようにしましょう。

しっかり理解せずに連帯保証人になった所為で数千万円の借金を抱えるなんて実話もあります・・・

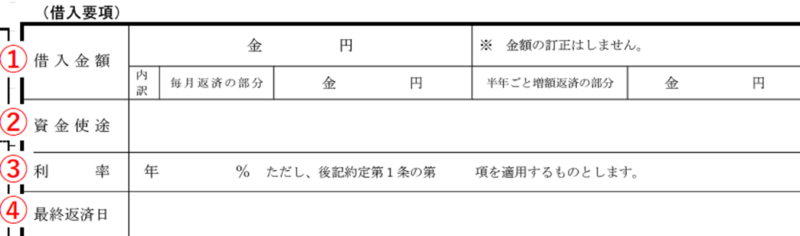

2 借入内容

① 借入金額 借入金額と月の返済額について記載

② 資金使途 何に使うために借り入れを行うのかを記載

③ 利率 借入した金額の年間利率が記載

④ 最終返済日 予定通り返済が進んだ場合の最終返済日が記載

こちらも然程問題なく理解できるかと思います。

②の資金使途は住宅ローンであれば住宅購入、自動車ローンであれば自家用車購入などと記載される事が多いでしょう。

万が一この資金使途以外に借入資金を使用すると一発アウトですので実は確りと確認する必要があります!

自動車の部品なども組み込む場合、厳密に言えばここに記載が無ければアウトの可能性も・・・

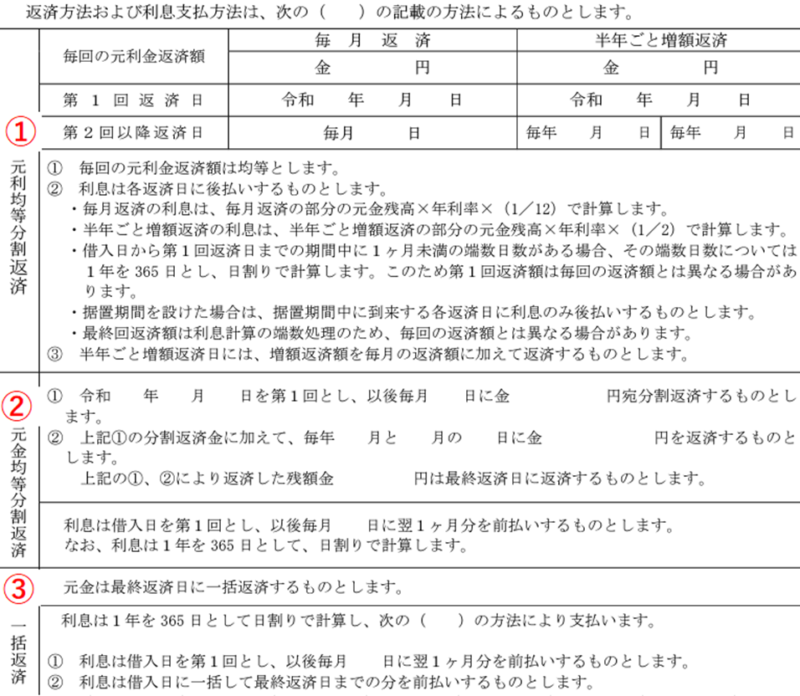

3 返済計画

① 元利均等返済 基本的には殆どのローン返済はこちらの元利均等返済が適用されます

② 元金均等返済 まれにこちらを利用する場合もありますが、その場合のみ利用します

③ 一括返済 ほぼ利用されませんが、最終日に元金+利息を一括返済する方法です

借入金(ローン)をどのようなスケジュールで返済するかを記載した箇所です。

返済計画と言われることも多いです。

借入している期間は、繰上返済を除きここに記載されているスケジュール以外での返済は一切行われません。

万が一スケジュール通りの返済が厳しい場合は延滞をする前に銀行に相談するようにしてください!!!

基本的には①の元利均等返済が適用されることが多くなります。

折角なので①と②の違いも確認しておきましょう!

・元利均等返済 = 元金と利息を合算した金額を毎月一定額にして返済する方法

例) 返済額 100,000円(うち元金50,000円、利息50,000円)

5年後返済額 100,000円(うち元金80,000円、利息20,000円)

延滞等が無い限りは常に同額の返済となります。

最初の内は利息の支払い割合が大きくなりますので元金が減りにくいです。

・元利均等返済 = 利息とは別に元金を毎月一定金額返済する方法

例) 返済額 123,456円(うち元金100,000円、利息23,456円)

5年後返済額 101,234円(うち元金100,000円、利息1,234円)

例で言えば毎月100,000円の元金+利息を返済する方法です。

最初の内は毎月の返済額が高くなってしまいますが、元金返済が早く進むので総返済額は少なく済みます。

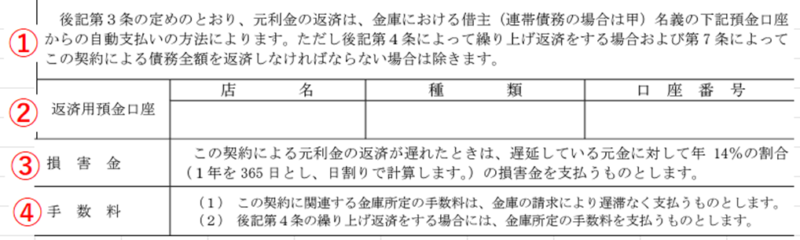

4 その他事項(返済口座、延滞金、手数料)

① ローンの返済金は口座振替で行われることが記載されています

② 返済用口座が記載されます。原則借入銀行の本人名義の口座が設定されます

③ 万が一返済スケジュール通りの返済が行われなかった場合の違約金の記載があります

④ 借入に関係する手数料について記載されています

借入をしたことのない人だと窓口にお金を持っていったり、ATMで返済を行うイメージもあるかもしれませんが、ローン返済は基本的に口座振替によって返済が進みます。

カードローン等はATMで返済を行う場合があります

③は延滞時の違約金の説明です。

延滞を行うとほとんどのケースで遅延損害金とよばれる延滞料金のような物が発生します。

これらは基本的に年14%等で表示されており、延滞日数によって金額が変化します。

例) 10日間の延滞 = 借入金×14%÷365日×10日

④は各種手数料が発生する場合に表示されるケースが多く、一般的には繰上返済手数料などが記載される事が多くなります。

5 重要事項(主に裏面)

ここからは主に裏面に記載されているような、文章ばかりで目が滑りやすいけど超重要箇所の解説です。

特に重要な部分だけ掻い摘んで解説いたします。

繰上返済

① 繰上返済を行う場合の申し込みスケジュールを記載しています

② ボーナス併用で借り入れしている場合の利息計算についての記載です

③ 繰上返済に関する手数料が必要となる旨の記載です

④ 繰上返済によって今後の返済をどのように変更するかが記載されています

①はこの契約で言えば10日前までに連絡を行わなければ繰上返済が出来ないとされています。

実際に明後日繰上返済をしたいと言われてもシステム上不可能とお断りするケースは多かったです。

②はボーナス併用でなければ関係ありませんが、ボーナス併用分の金利を支払わなければ繰上返済が出来ないといった内容になります。

④ですが繰上返済によってその効果を選択する事が可能となっております。

方法としては【毎月の返済額を減額する】か【最終返済日を繰り上げる】のどちらかです。

ご自分の経済状況を加味したうえで最善と思うほうを選択するのが良いかと思います。

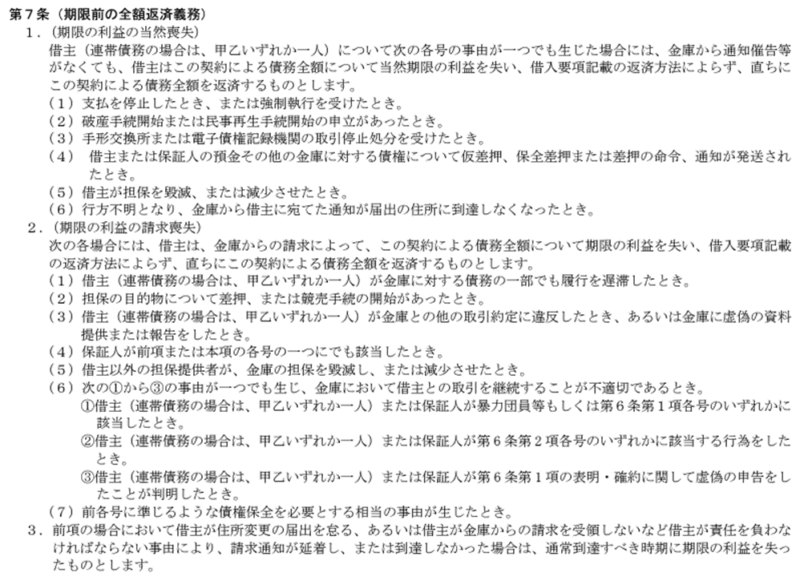

全額返済義務 ※超重要6項目

① (1)~(6)で該当する項目が発生した場合、全額返済を求められなくとも、ローンの一括返済を行わなければならない旨が記載されています

② ①同様に(1)~(7)に該当する場合、全額返済を求められた場合一括返済が義務付けられている項目を記載されています

③ 借主が住所変更の届け出を行わない、郵便物を受け取らない等で請求書が到着しなかった場合は一括返済の義務が発生します

ここは知らない人も多いでしょうが超重要項目です。

ここではざっくり言うと、借入期間中に全額返済を行わなければならない項目がまとめられている項目となります。

全額返済を求められる主なケース

① 自己破産など弁護士が介入した場合

② 借主の預金が差し押さえられた場合

③ 借主が行方不明となった場合(住所変更を行わなかった場合)

④ 一部でも延滞をした場合

⑤ 借主が金融機関に虚偽の申請、もしくは虚偽の書類を提出した場合

⑥ 借主や保証人が反社会的勢力だった場合や、上記に準ずる違反行為を行った場合

発生頻度の多い項目は上記6項目となりますが、④の一部でも延滞をした場合に合致するかたはかなり多いのではないでしょうか?

実際に延滞しても全額返済を求められたことは無い!という人も多いかもしれませんが、これは④が金融機関が請求した場合のみ一括返済が必要となる項目であるためです。

金融機関がお目こぼしをしてくれているだけです。

いつ全額請求をされても文句を言えない危険な状態です・・・

③の借主が行方不明ですが、これは住所変更を行ってないだけでも該当する危険性があります!

転勤などで引っ越しを行った際など、ついうっかり住所変更が漏れている方も多いのでは?

万が一金融機関からの郵便物を受け取れなかったら全額返済を求められる事も・・・?

⑤は知らずに行っているケースが多い項目です。

様々な理由で住宅ローンで購入した住宅に居住しないケースもあるでしょう。

転職や転勤などで引っ越しを行うケースが多いかもしれません。

住んでいない住宅の住宅ローンを支払いながら賃貸の家賃を払うのもつらい・・・

そうだ、住宅を貸し出して家賃を貰えば、それで住宅ローンを支払えるじゃん!

はい、これアウトです!!!

住宅ローンは自身が居住する物件にのみ適用可能な超低金利の借入です。

自身が居住しない時点でこの大前提に違反(虚偽)しているとみなされますので全額返済を拒むことが出来ません!

住所変更を行わなければ③にも違反するので、黙って引っ越ししたとしても違反です!

なんとかやりくりしようと考えた結果とんでもない損害が発生してしまうのです!

転勤などやむを得ない事情で居住しない場合、金融機関に相談することで数年であれば居住実態が無くても許容してくれるケースもあるので、必ず事前相談を行うようにしましょう!

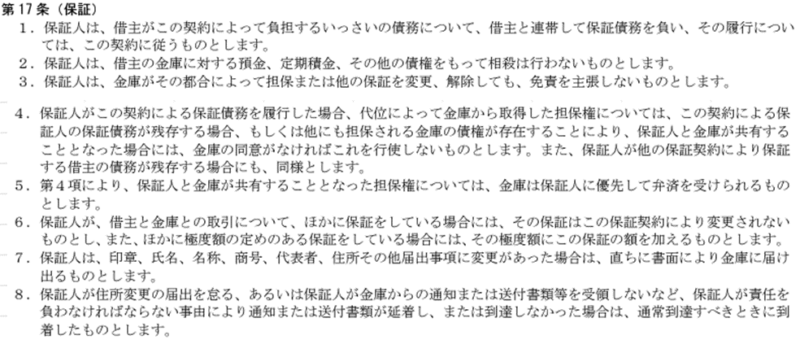

(連帯)保証

① 借主と連帯保証人は同等の責任を有する旨が記載されています

③ 保証人は金融機関が担保の変更や解除を行っても文句を言う事はできないと記載されています

④ 保証人は借入金の残高が残っている限り担保を保有する権利が無い旨が記載されています

⑦ 保証人は住所、氏名、印鑑等を変更した場合直ちに書面にて届ける必要がある旨記載されています

⑧ 保証人の責任で書類の到着が遅れた場合は金融機関が発送した時点で予想される到着日に受領したとみなされる旨が記載されています

基本的には殆どの責任度合いが債務者(借主)=連帯保証人となります。

そのため①がある時点で、借主が返済を行わない場合、連帯保証人には返済の義務が発生します。

更に、借主にお金があるとしても(支払能力がある)連帯保証人は返済を求められた場合に返済を断ることが出来ない事とされています。

連帯保証人には【抗弁権】が存在しないことが理由です

簡単に言うと・・・

・抗弁権あり⇒借主に取り立てるよう抵抗することが出来る

・抗弁権なし⇒金融機関から請求された場合支払うしかない

読めば読むほど連帯保証人は権利が弱く、かなり立場的に弱いことが解ります。

配偶者や子供など、余程近い肉親でもない限り連帯保証人にはならないほうが良いかと思います。

確りと理解したうえで契約する事で・・・

ここまで契約書の重要事項をざっくりと解説してきましたが、いかがだったでしょうか?

知っている項目もあれば、え!?そうなの!?と驚く項目もあったのではないでしょうか?

すべてを確り理解する事は難しいかもしれませんが、最低限ここで解説したことは確りと頭に叩き込んでおくと最悪の事態は避けることが出来るかもしれません!

・毎月の返済スケジュール通り返済を行う! ※延滞は全額返済の恐れ!

・万が一延滞しそうなときは事前に金融機関に相談を! ※特例対応の可能性も!

・住宅から引っ越す際は必ず金融機関に連絡と住所変更を! ※行方不明は全額返済の恐れ!

・住宅ローン利用物件は貸出禁止! ※資金使途違反で全額返済の恐れ!

・連帯保証人は借主と同等の責任! ※抗弁権が無いため返済拒否は不可能!

最低限この5項目は確りと覚えた上で契約に臨みましょう!

住宅ローン等ですと殆どの人が一度しか経験しません。

解らないことは恥ずかしいことではないので、必ず契約時に質問する癖をつけましょう!

聞くは一時の恥、聞かぬは一生の恥

恥ずかしがらずに自分の為、家族の為、疑問を解消してから契約しましょうね!

こちらもおススメ!!!