この記事では庶民の大きな味方である節税方法である【iDeCo】の解説を行いたいと思います。

自分にiDeCoがあっているのか?オススメなのか?

この記事で明確にしましょう。

iDeCoのざっくり解説

iDeCoとは個人型確定拠出年金のことだ。

最近はテレビやニュースなんかでも耳にすることが増えたんじゃないか?

そうそう、結構耳に入ってくることが増えたな。

でも、得するって事は何となくわかっても、具体的には知らへん。

年金という名前が付いているけどぶっちゃけ投資商品だ。

難しい単語も出てくるし、投資って聞くだけで拒否反応を起こす人も多いから中々手を出していない人も多いんじゃないかな?。

しかしながら実際はとても簡単、且つ合法的に節税が可能な素晴らしい制度なんだ。

特長についてできる限り簡単に解説するとこんな感じだぞ。

iDeCo

・投資商品 : 買い付けは毎月定額の積立式、積立金額は個人が上限内で選択可能

・税制優遇 : 積立額が所得税から控除、運用利益が全て非課税、受取時の税金が一定額まで非課税

・運用期間 : 60歳まで

・注意点 : 60歳になるまで原則解約不可能、運用成績によっては損失発生

要は自分で積み立てたお金を運用する商品だ。

重要そうなポイントは以下の通りだ。

iDeCoのポイント

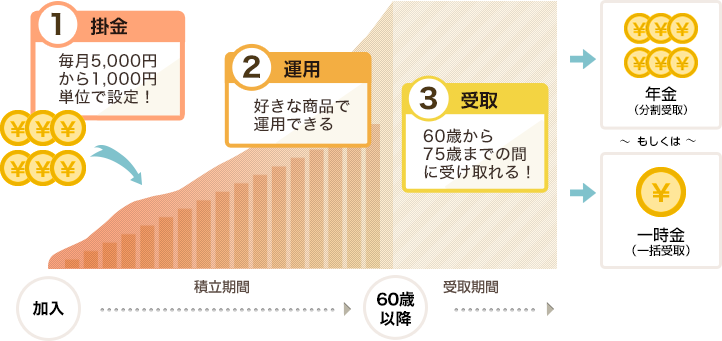

① iDeCoは毎月の掛金を自分で運用しながら積立、原則60歳以降に受け取れる仕組み

② 掛金は毎月5,000円から開始でき、以降1,000円ずつ上限額まで増加可能。

③ 国民年金の被保険者別、企業年金の加入状況など人により掛金の上限額は変動

④ 掛金を運用できる商品は投資信託や定期貯金

ここまでで何となくイメージはつかめたかな?

・・・・何となく

OKOK、じゃあもう少し突っ込んで解説していこうか。

iDeCoの概要

先に説明したとおり、iDeCoというのは

掛金を自分で運用しながら積立ていき、原則60歳以降に受け取る仕組みだ。

いくら積み立てるか?

どんな商品で運用するか?

どのように受け取るか?

全て自分で決める事が出来る制度だ。

②の運用がうまくいけば結構な利益が見込めるそうな感じ?

そうだな。

仮に②の運用があまりうまくいかない場合損失が出る可能性もあるので注意が必要だな。

①の掛金については所得税の優遇措置もあるので、利用するだけでメリットはあるぞ。

加入資格

ではどんな人がiDeCoを利用出来るのかって話だが

要チェックや

基本的に公的年金に加入している60歳未満の人は殆どが加入可能だ。

おいおい、フリーダムかよwww

ただしこれらに該当する人は加入できないから注意してくれ。

① 国民年金保険料の納付免除、納付猶予を受けている方(障害年金受給者除く)

② 農業者年金に加入している方

③ 企業型確定拠出年金の加入者で、規約においてiDeCoへの加入が認められていない方

④ 海外居住などで、国民年金の被保険者資格がないかた

するってぇ~と魔女っ娘は?

知恵袋に聞いてくれ

掛金について

掛金については各自の状況によって上限額が違うので注意が必要だ。

以下に簡単にまとめてみるので自分が何処に該当するかよく確認しておいてくれ。

掛金限度額(月額)

① 自営業者(第1号被保険者) : 68,000円

② 会社員(第2号被保険者)

A 企業年金が無い : 23,000

B 企業型確定拠出年金のみ加入 : 20,000円

C 企業型確定拠出年金と厚生年金基金、確定給付企業年金に加入 : 12,000円

D 厚生年金基金、確定給付企業年金に加入 : 12,000

③ 公務員(第2号被保険者) : 12,000円

④ 専業主婦、主夫(第3号被保険者) : 23,000円

特に会社員が企業の取組みによって上限が大きく異なるので注意が必要だ。

自分の会社がどれに該当するのか自分で判断するのは困難だろうから、企業の担当者、もしくは確定拠出年金の担当者に直接聞いた方が早いと思うぞ。

中小企業の殆どはAに該当するんじゃないかな?

私は自営業だから月額68,000円か。

・・・ま、そんなお金無いんですけどね!!

風が身にしみるね~

掛金の運用方法

iDeCoの掛金は自分で運用することは説明したよな。

iDeCoの中で運用する対象商品は【投資信託】と【定期預金】に分けられる。

投資信託は運用によって損失が発生する可能性もあるが、そこそこの利益が見込める。

逆に定期預金は金利が低いが運用での損失は発生しない。

自分で情勢や老後を見据えながら自由に商品を選択することが可能だ。

じゃあ不安だからとりあえず全部定期預金とかも可能なのか?

もちろん可能だ。

が

だけど確定拠出年金にも多少の手数料は発生するから、全額定期預金にすると手数料のせいで実質的に損をしてしまうから注意が必要だぞ。

iDeCoに加入した場合、先ず初めに掛金の内どの商品を何割購入するかの配分を決めることになる。

毎月の掛金が10,000円だとしたら、

Aを10,000円:50%、Bを5,000円:25%、Cを5,000円:25%

と決定する。

図にするとこんな感じだぞ。

運用割合は1%単位で選択可能だから33%+33%+34%=100%とする事も可能だから、自分で考える運用割合を選ぶと良いぞ。

全商品に1%ずつ投入して100商品を運用することも?

まあ、理論上は可能だけど、そもそも商品はそんなに数が無いな・・・

概ね20~30位じゃないかな?

もし100個運用したとしても、管理がかなり面倒だぞ?

あ、確かに。

そんな面倒なこと私には無理だ。

初めての人なら、先ずは50%を定期預金、残りの50%を投資信託に好きに割り振るのが一番オススメかな?

全額投資信託に入れるよりはメリットが減るが、元本割れをするリスクはかなり低いと思うぞ。

あ、もちろん予定は未定だ。

万が一損失が出ても責任は取れない。

自己責任で頼むぞ。

受取方法

iDeCoの積立金は原則的に60~75歳の間に引出し可能だぞ。

受取方法は2種類あり、それが【分割受取】と【一括受取】だ。

どっちがいいとか有るのか?

どちらを選択したとしても税制優遇などのメリットに違いは無いから自分に合った受取方法を選択すれば良い。

分割受取では定期的にお金が振り込まれるので、一気に受け取ると使いすぎてしまいそうで心配という方に向いてるだろう。

逆にちまちま受け取るのが嫌な人や、ローン返済や車両購入など大きな出費を予定している人には一括受取がオススメだな。

一括受取したお金を再度運用に回すってのもアリだな。

アリ寄りのアリだ。

ただし損失が出た場合は折角貯めた老後資金が無くなる可能性もあるので注意してくれ。

後は特例的に払い出しが可能なケースをざっくり解説だ。

特例で受け取れるケース

① 傷害給付金

・加入者もしくは加入していた方が70歳になる前に政令で定める高度障害となった場合、障害年金の給付を請求することが可能。

・5~20年の期間で分割受取をおこなうか、一括で受け取るかを選択可能。

・障害給付金の場合は受取方法にかかわらず非課税。

② 死亡一時金

・加入者もしくは加入していた方が亡くなった場合、遺族に対し死亡一時金が支給される。

・加入していた方の遺族から運営管理機関へ請求する必要がある。

・あらかじめ死亡一時金の受取人を指定していた場合はその方が受取人となり、指定していなかった場合は相続順位で受取人が決定する。

・死亡一時金は相続財産となり相続税が課税される。

③ 脱退一時金

・iDeCoは原則60歳まで受け取ることは出来ないが以下の場合例外として脱退一時金を受け取り可能

A 通算拠出機関が3年以下、または個人別管理資産額が25万円以下の場合

B 最後に企業型年金または個人型年金の資格を喪失した日から2年以内

C 国民年金保険料の納付を免除されている

D 確定拠出年金の障害給付受給者でないこと

E 企業型確定拠出年金の加入者資格喪失時に脱退一時金を受給していないこと

③の特例以外では高度障害や死亡時などやむを得ない場合のみ受取が可能だ。

特に②の死亡時には相続財産となり相続税が発生するので注意してくれ。

税金の優遇措置が大きい分、簡単には引き出せないようになってますね~

うん。

ちなみに、管理人は一度転職で解約しようとしたが、何故か解約できなかった。

要件は満たしていたと思うんだが、途中で面倒になってしまってそのまま運用を続けている。

結果的には良かったと思っているが何故解約できなかったのかは今となっては闇の中だ。

世にも奇妙な自分語り・・・

節税メリット

iDeCoの一番のメリットと言っても差し支えないのが税金のメリットだ。

iDeCoは買ってでもしろってばっちゃが言ってた。

うん、買うんだよ?

それを言うなら若いうちの苦労は買ってでもしろだな。

iDeCoの目的は老後資金を作ること。

それに加えて注目すべき税制優遇はこれだ。

iDeCoの節税メリット

① 積立掛金が全額所得税控除

② 分配金などの運用利益が全て非課税

③ 受け取り方法にかかわらず一定額まで非課税

②の運用益が非課税というのはNISAでもあるが、①の掛金が全て所得税から控除可能なのはiDeCoだけの特権だ。

因みに所得税の控除は確定申告か年末調整で届け出ない限り受けられないので注意してくれ。

確定申告・・・うっ頭が

普通のサラリーマンだったら会社の総務などに年末調整を依頼していることも多いと思うので、年末調整用の用紙が手元に届いたら年末調整の書類を提出する時に相談に行くと良いぞ。

注意点

メリットの多いiDeCoだが絶対に抑えておかなければならない注意点もある。

以下を確りと確認してくれ。

抑えておくべき注意点

① iDeCoは原則60歳まで引き出せない

② 加入時期によっては60歳から受給できない場合がある

③ 運用結果によっては元本を下回る可能性がある

④ 各種手数料が発生する

最低でもこの4つは確りと抑えておいてくれ。

③はさっきから言ってるけど、運用なんだから損失が出る可能性があるって事だよな。

そうだ。

投資信託で運用をする場合損失が発生するリスクは避けられないぞ!

定期預金なら損失は無いが、④にある各種手数料を賄えないので実質的に元本が減ってしまう。

①の60歳まで引き出せないってのは何となく知ってるけど、②の60歳でも引き出せないってのはどういうことだ?

いいところに目を付けたな。

iDeCoの老齢給付金(60歳以降の払い出し)は、最初の掛金を積み立ててから10年以上経過していれば60際から受け取り可能だが、50歳以上で加入した場合など加入者期間が10年に満たない場合は受け取れる年齢が繰り下げとなるので注意が必要だ。

え~めんどくさそう・・・

50歳までに加入していれば関係ない?

そうだな。

あくまで10年の積立期間が無い場合の措置なので、若いうちから入っていれば問題なく60歳以降受け取り可能だ。

④の手数料はiDeCoの運営を行っている企業への口座管理手数料や、投資信託での運用に関する信託報酬などが該当する。

投資信託の手数料についてはこちらでも解説しているから確認して見てくれ。

まとめ

色々説明してきたけど、iDeCoについての知識が少しは深まったかな?

うん。

やらないと損とか絶対にやったほうが良いとか言われてきてたけど、その理由がよく解ったぜ。

それはよかった。

最後にもう一度概要と注意点を乗せるから再確認だ。

iDeCo

概要

・毎月自分で決定した金額を積立し、その積立金を運用しながら老後資金を形成する商品

・各自の上限金額までは全額所得税控除が可能

・運用益や期間満了時の受け取り時も非課税などの優遇措置あり

注意点

・60歳までは払い出し不可

・各種手数料が発生する

・運用次第では損失が発生する可能性もあり

メリットも大きいけどデメリットもあるので、確りと納得した上で利用してくれ。

それでも国公認の素晴らしい制度である事は変わりない。

投資初心者の方は投資信託やNISAを行うよりも先ずはiDeCoを検討すると良いだろう。

掛金が所得税控除出来る時点でメリット発生してるもんな。

約束されし勝利の税控除!!

もしどこでiDeCoを始めれば良いか解らない方や、投資に不安な方は【楽天証券】がオススメだ。

でた楽天信者www

良い物は良い

まずはこのページにあるシュミレーションを利用して、自分にどれ位メリットがあるか確認して見ると良い。

楽天証券では信託報酬を初めとする手数料が格安なのに優秀な投資信託が数多くある。

ランキングや検索方法も豊富なので是非役立ててみてくれ!

要チェックや~!!!

もしこの記事が

参考になった!

おもしろかった!

という方がいらっしゃいましたらSNS登録やクリック頂けますと幸いです!